Czy wyobrażasz sobie, że pieniądze z programu 800+ mogą być nie tylko wsparciem bieżących wydatków, ale też solidnym kapitałem na przyszłość Twojego dziecka?

Możesz odłożyć je do słoika i po 18 latach wręczyć gotówkę. Ale możesz też wykorzystać rodzinne obligacje skarbowe i sprawić, że zwykłe 800 zł miesięcznie zamieni się w kilkaset tysięcy złotych.

Scenariusz 1: odkładanie do słoika

Załóżmy, że dziecko rodzi się w styczniu 2025 roku. Jeśli co miesiąc 800 zł trafia do „słoika” (czyli zwykłego konta, bez oprocentowania), po 18 latach uzbierasz:

👉 800 zł × 12 miesięcy × 18 lat = 172 800 zł

Kwota niemała, ale pamiętaj – nie rośnie, nie pracuje.

Scenariusz 2: inwestowanie w rodzinne obligacje skarbowe

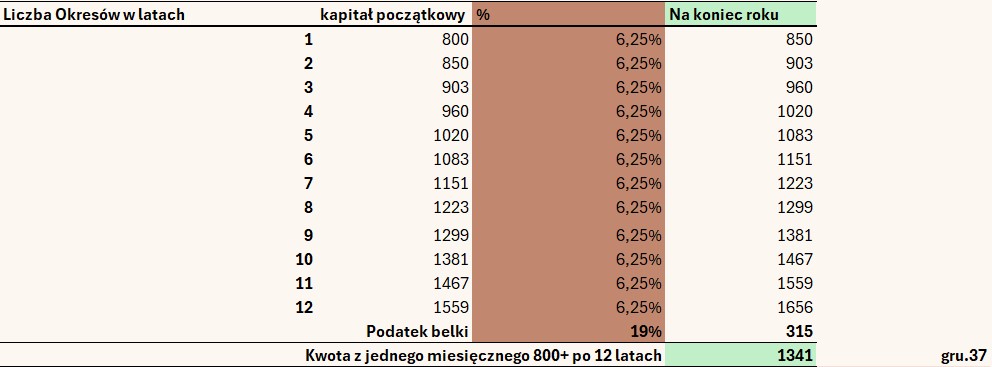

Rodzinne obligacje to produkt stworzony właśnie z myślą o beneficjentach 800+. Mają oprocentowanie powiązane z inflacją, ale dla uproszczenia policzmy, że przez cały okres wynosi ono ( co prawda marża od drugiego i następnego roku wynosi 2% plus stopa inflacji, aczkolwiek średnia z ostatnich 10 lat pokazała stopę inflacji w okolicach 4%):

- 12-letnie obligacje: 6,25%,

- 6-letnie obligacje: 5,95%.

Jak to działa w praktyce?

- Od stycznia 2025 kupujesz co miesiąc 12-letnie obligacje za 800 zł.

- Po 12 latach (grudzień 2037) zaczynają one się wykupywać – każda przynosi Ci kapitał z odsetkami. W naszym przykładzie z jednej serii obligacji wraca około 1341 zł (już po podatku Belki).

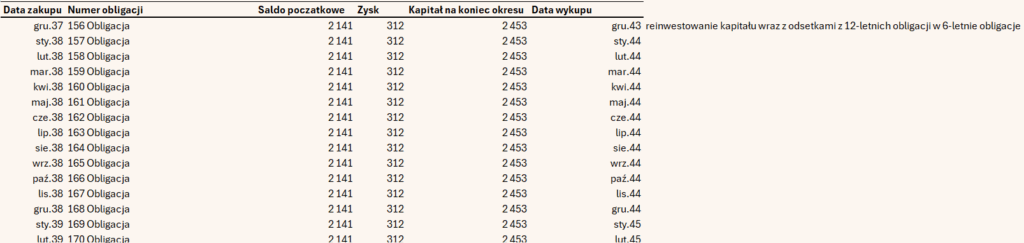

3. Masz wtedy już prawie 12-letnie dziecko, więc cały napływający kapitał + bieżące 800 zł inwestujesz dalej w obligacje 6-letnie. To daje Ci od stycznia 2038 roku już 2141 zł miesięcznej inwestycji.

Efekt po 18 latach

W styczniu 2043 Twoje dziecko kończy 18 lat, a Ty masz do wyboru:

- Wypłata jednorazowa: około 220–230 tys. zł gotówki. Wtedy dokonujesz wcześniejszego wykupu pozostałych obligacji i wręczasz dziecku gotówkę.

- Miesięczny zastrzyk finansowy: zamiast wypłacać wszystko, pozwalasz obligacjom dalej pracować, procent składany robi swoje. Dzięki temu dziecko może przez 5–6 lat otrzymywać około 3700 zł miesięcznie, co w sumie da nawet 270 tys. zł.

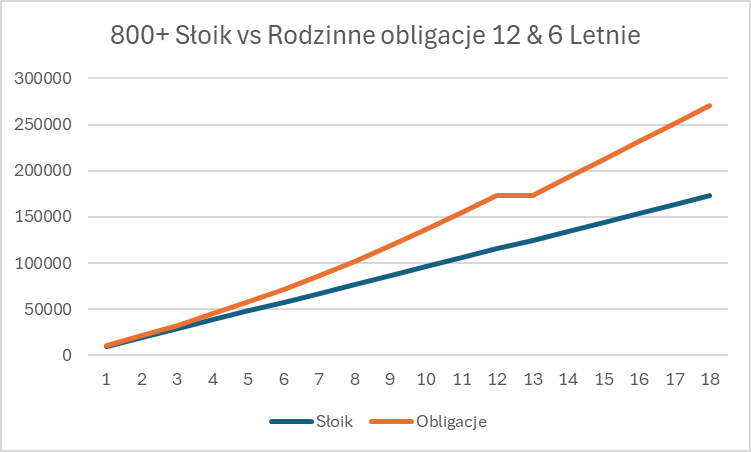

Słoik vs. obligacje – kto wygrywa?

- ✅ Słoik: 172 800 zł (bez odsetek, inflacja „zjada” wartość).

- ✅ Obligacje: 220–270 tys. zł, czyli realnie nawet 100 tys. zł więcej.

Wniosek

Odkładanie do słoika to tylko zachowanie kapitału.

Inwestowanie w rodzinne obligacje to budowanie majątku dzięki procentowi składanemu.

Pytanie, które zostaje, brzmi: czy chcesz podarować dziecku tylko odłożone pieniądze, czy raczej solidny start i wolność finansową na kilka pierwszych dorosłych lat?

Dajcie znać w komentarzu czy chcielibyście zobaczyć inny podział np.. całość przez 18 lat inwestowana w obligacje 12 letnie lub inne strategie z podziałem.

Wersja w Excelu wraz z obliczeniami poniżej:

Informacja prawna

Treści zawarte w niniejszym wpisie mają charakter wyłącznie edukacyjny i informacyjny. Nie stanowią one rekomendacji inwestycyjnej ani porady finansowej w rozumieniu:

- art. 76 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (Dz.U. 2005 nr 183 poz. 1538 z późn. zm.),

- ani art. 42 ustawy z dnia 29 lipca 2005 r. o nadzorze nad rynkiem kapitałowym (Dz.U. 2005 nr 183 poz. 1537 z późn. zm.).

Autor wpisu nie ponosi odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie powyższych treści. Przed podjęciem jakichkolwiek działań finansowych zaleca się własny rozsądek lub konsultację z licencjonowanym doradcą inwestycyjnym lub finansowym.

Każdy inwestor tworzy własną strategię inwestycyjna, autor bloga zapewnia jedynie wiedzę i narzędzia, nie ponosi odpowiedzialności w jaki sposób inwestor z danej wiedzy skorzysta. Autor nie analizuje indywidualnej sytuacji inwestora ani nie zna jego indywidualnych potrzeb. Autor nie prowadzi profilowania inwestorów w związku z czym nie wydaje indywidualnego podsumowania czy rekomendacji.

Zostaw odpowiedź