ETF (Exchange Traded Fund) to fundusz notowany na giełdzie, który odwzorowuje zachowanie wybranego indeksu, sektora lub grupy aktywów. Można go kupić i sprzedać tak samo jak akcję – ale w rzeczywistości kupujemy koszyk wielu spółek, a nie jedną firmę.

Czym właściwie jest ETF?

Wyobraź sobie, że zamiast zastanawiać się, w którą konkretną spółkę zainwestować – np. Apple, Microsoft czy Coca-Cola – możesz kupić wszystkie naraz. Właśnie to umożliwia ETF.

Każdy ETF ma określony cel – np. śledzić zachowanie indeksu giełdowego, takiego jak S&P 500, czyli indeks 500 największych spółek amerykańskich tzn. szeroki rynek. W jego skład wchodzą firmy z różnych sektorów: technologii, zdrowia, finansów, przemysłu czy dóbr konsumpcyjnych.

Dzięki temu inwestując w ETF S&P 500, kupujesz jednocześnie kawałek całej gospodarki USA.

Co więcej – skład indeksu S&P 500 zmienia się dynamicznie. Jeśli jakaś spółka zaczyna sobie radzić gorzej, automatycznie jest zastępowana przez inną, lepszą. Nie musisz więc samodzielnie analizować setek spółek – ETF „robi to za Ciebie”.

👉 Przykład: Jeśli nie wiesz, w którą spółkę z sektora farmaceutycznego zainwestować, możesz wybrać ETF tematyczny, np. iShares Healthcare Innovation UCITS ETF lub SPDR S&P Pharmaceuticals ETF.

Takie fundusze gromadzą w sobie cały koszyk firm z danego sektora (Pfizer, Johnson & Johnson, Merck itd.), dzięki czemu dywersyfikujesz ryzyko i inwestujesz w cały segment rynku, a nie pojedynczą spółkę.

Aktualny skład indexu S&P 500 – cała lista dostępna na https://pl.tradingview.com/symbols/SPX/components/

Dlaczego warto inwestować w ETF-y długoterminowo?

ETF-y są idealne do strategii „kup i trzymaj”, ponieważ:

- mają niskie koszty zarządzania (TER) – zwykle poniżej 0.2–0.3% rocznie,

- zapewniają szeroką dywersyfikację,

- są przejrzyste (wiadomo, co fundusz trzyma w portfelu),

- rosną razem z rynkiem,

- można je kupować regularnie – np. co miesiąc, w ramach strategii długoterminowego budowania kapitału.

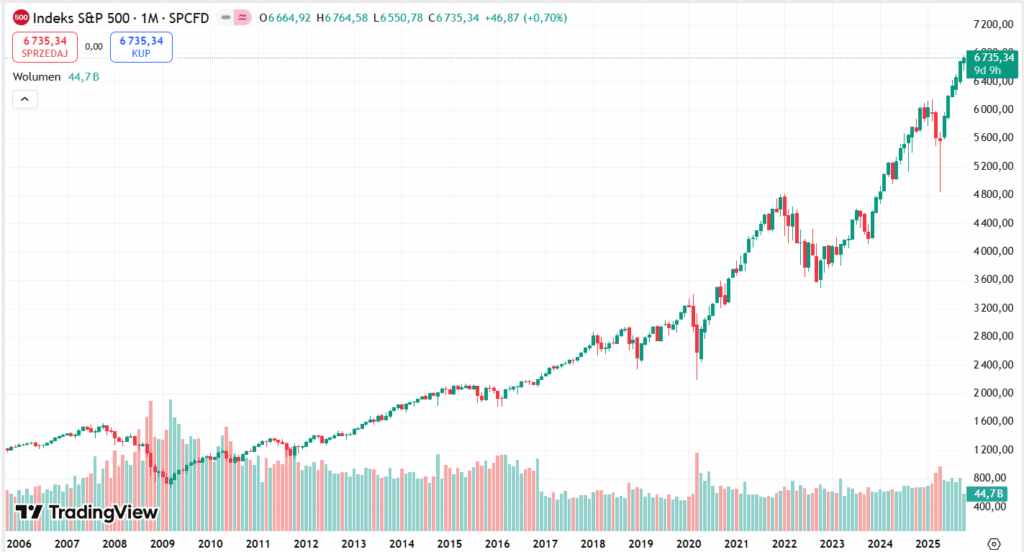

Jak radził sobie S&P 500 w ostatnich latach?

W ciągu ostatnich 10–15 lat indeks S&P 500 notował solidne wzrosty, mimo kilku okresowych spadków (np. pandemia 2020 czy bessa 2022).

Średnioroczna stopa zwrotu z indeksu S&P 500 Total Return w horyzoncie 20-letnim wynosi około 11% rocznie (uwzględniając reinwestowane dywidendy).

To pokazuje, że nawet jeśli rynki chwilowo spadają, w długim terminie inwestowanie w szeroki rynek daje bardzo dobre wyniki.

Źródło: https://pl.tradingview.com/chart/?symbol=SP%3ASPX

ETF akumulujący a ETF dystrybuujący – na czym polega różnica?

ETF akumulujący (Acc) – dywidendy z akcji nie są wypłacane inwestorowi, tylko automatycznie reinwestowane w fundusz. Dzięki temu wartość jednostki ETF rośnie szybciej, a efekt procentu składanego działa pełną mocą.

Przykład: iShares Core S&P 500 UCITS ETF (Acc)

ETF dystrybuujący (Dis) – wypłaca dywidendy inwestorom (np. kwartalnie). Jeśli inwestor je nie reinwestuje, część potencjalnego wzrostu zostaje utracona.

Przykład: Vanguard S&P 500 UCITS ETF (Dis)

W praktyce, jeśli dywidendy są reinwestowane ręcznie, różnica w wynikach między Acc a Dis będzie niewielka. Ale akumulujące ETF-y są po prostu wygodniejsze – „same” inwestują dywidendy.

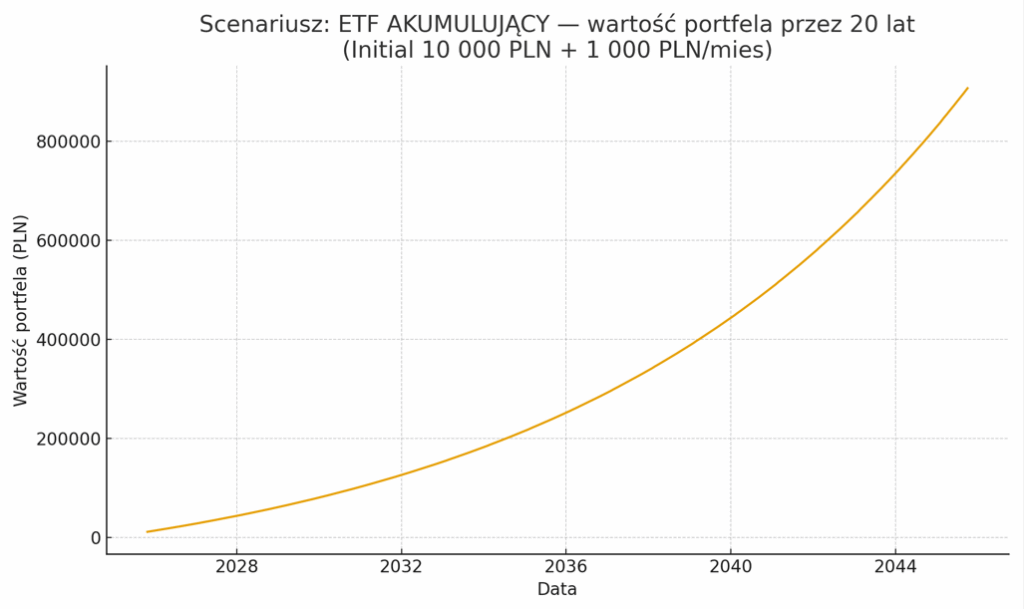

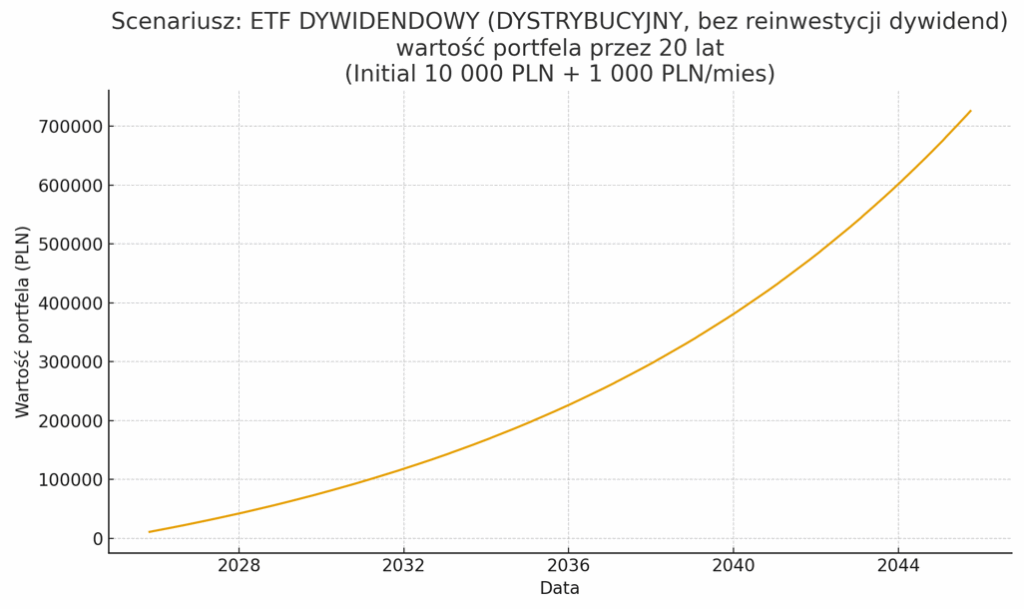

Symulacja: ile można mieć po 20 latach inwestowania w ETF?

Załóżmy prosty scenariusz:

- na start inwestujemy 10 000 zł,

- co miesiąc dokładamy 1 000 zł,

- inwestujemy przez 20 lat,

- roczna stopa zwrotu ETF akumulującego (Total Return) – 11.1%,

- ETF dystrybuujący (bez reinwestycji dywidend) – 9.3%.

Po 20 latach i wpłaceniu łącznie 250 000 zł:

- ETF akumulujący: ok. 907 525 zł,

- ETF dystrybuujący: ok. 725 746 zł.

Różnica to prawie 180 000 zł – tylko dlatego, że w pierwszym przypadku dywidendy zostały automatycznie reinwestowane.

To doskonały przykład potęgi procentu składanego i długoterminowego myślenia.

📈 Wykresy – jak rośnie kapitał przez 20 lat

ETF akumulujący (Total Return, 11.1% rocznie):

ETF dystrybuujący (bez reinwestycji dywidend, 9.3% rocznie):

Inne rodzaje ETF-ów

Nie musimy ograniczać się tylko do S&P 500. Na rynku dostępne są również:

- ETF-y sektorowe – np. zdrowie, technologia, energia, finanse, nieruchomości;

- ETF-y geograficzne – np. Europa, Japonia, rynki wschodzące (emerging markets);

- ETF-y obligacyjne – inwestujące w obligacje skarbowe lub korporacyjne;

- ETF-y towarowe – np. złoto, ropa, metale szlachetne;

- ETF-y tematyczne – sztuczna inteligencja, e-commerce, zielona energia, automatyzacja.

Dzięki temu każdy może dobrać portfel do własnych preferencji, ryzyka i przekonań.

ETF-y to prosty i skuteczny sposób na inwestowanie w szeroki rynek, bez konieczności wybierania pojedynczych spółek.

W długim terminie dają możliwość stabilnego wzrostu kapitału, szczególnie przy regularnych wpłatach i reinwestowaniu dywidend. Co dale relatywnie wyższe zyski od obecnej oferty lokat bankowych (piszę to na stan wiedzy w październiku 2025 roku)

Jeśli chcesz inwestować pasywnie i mieć spokój ducha, ETF akumulujący to jeden z najprostszych i najskuteczniejszych sposobów, aczkolwiek chodzi tez o aspekt psychologiczny, rozwiązanie gdzie tylko wpłacamy pieniądze i widzimy liczby na naszym koncie brokerskim, może nie być komfortowe dla każdego, przy ETF-ie dystrybuującym co rok/kwartał otrzymamy fizycznie przelew w formie dywidendy. Wybór należy do Ciebie.

A jesli chcesz poszerzyć swoja wiedze polecam poniższe źródła:

- iShares, Vanguard – opisy ETF-ów UCITS (Acc/Dis)

- Yahoo Finance / Macrotrends

- Multpl.com, YCharts

- slickcharts.com

Leave a Reply