Wprowadzenie – dlaczego BIK budzi tyle pytań

W swojej karierze zawodowej posiadam dwuletnie doświadczenie jako doradczyni finansowa. Podczas pracy na tym stanowisku bardzo często spotykałam się z klientami, którzy po raz pierwszy słyszeli o BIK. Wiele osób zastanawiało się, czym właściwie jest Biuro Informacji Kredytowej, skąd bierze dane i dlaczego banki przykładają do niego tak dużą wagę. Ten wpis ma na celu uporządkować tę wiedzę i wytłumaczyć ją w sposób praktyczny, oparty na codziennej pracy z raportami BIK.

Czym tak naprawdę jest Biuro Informacji Kredytowej

BIK, czyli Biuro Informacji Kredytowej, to instytucja zajmująca się gromadzeniem i przetwarzaniem danych dotyczących historii kredytowej klientów banków, SKOK-ów oraz części firm pożyczkowych funkcjonujących poza sektorem bankowym. Wbrew częstemu przekonaniu BIK nie udziela kredytów, nie wydaje decyzji i nie ocenia zdolności kredytowej. Jest natomiast miejscem, z którego banki czerpią wiedzę o tym, jak klient radzi sobie ze swoimi zobowiązaniami i czy dotychczasowe kredyty były spłacane rzetelnie. Z punktu widzenia instytucji finansowej to niezwykle ważne, ponieważ na podstawie historii z BIK-u można ocenić ryzyko związane z udzieleniem kolejnego zobowiązania.

Jakie dane trafiają do BIK i dlaczego są tak ważne

W BIK znajdują się zarówno dane osobowe, jak i informacje o wszystkich zobowiązaniach kredytowych klienta. System rejestruje o nas rzeczy, które dla banku są niezbędne, aby zrozumieć, jak funkcjonujemy jako kredytobiorcy. Obejmuje to takie elementy jak rodzaj i parametry kredytu, jego wysokość, okres spłaty, miesięczną ratę, a także historię całego przebiegu spłaty. Zapisują się tam również informacje o wszelkich produktach finansowych, takich jak karty kredytowe, limity w koncie czy zakupy ratalne i odroczone płatności typu PayPo czy Allegro Pay. Dla banku to nie tylko dane liczbowe — to sygnał, w jaki sposób zarządzamy swoimi zobowiązaniami, czy reagujemy na terminy, czy nie dopuszczamy do opóźnień i jak odpowiedzialnie korzystamy z dostępnych produktów, a także podstawa do wyliczenia zdolności kredytowej na podstawie aktualnych zobowiązań.

Scoring BIK i jego wpływ na decyzję kredytową

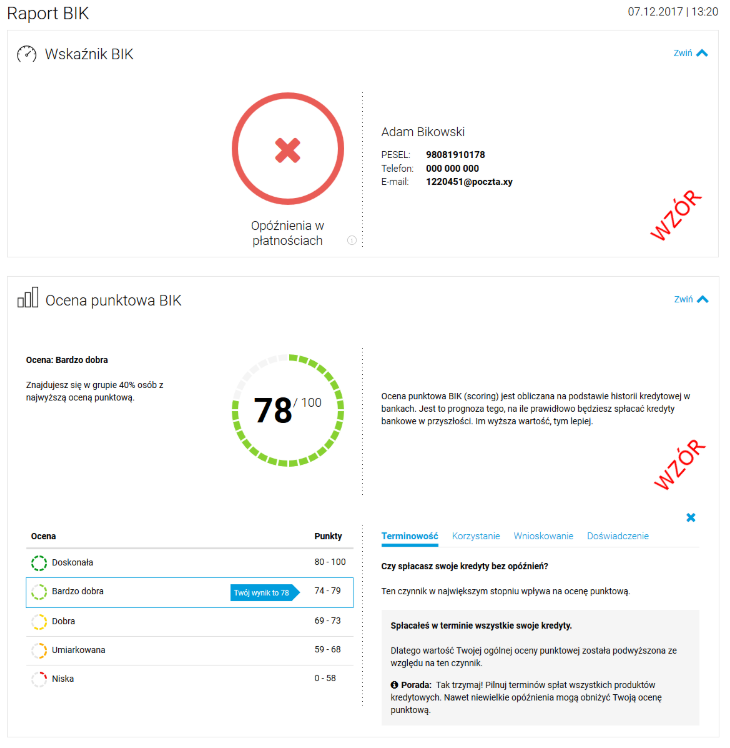

Na podstawie zgromadzonych danych BIK wylicza tak zwaną ocenę punktową, czyli scoring. To narzędzie, które banki wykorzystują, aby ocenić prawdopodobieństwo terminowej spłaty nowego zobowiązania. Scoring zależy od wielu czynników, między innymi od terminowości spłat, liczby posiadanych kredytów, historii wcześniejszych zobowiązań czy aktywności w korzystaniu z produktów finansowych. Nawet liczba zapytań kredytowych ma znaczenie — pojedyncze zapytanie nie wpływa na ocenę, ale ich duża liczba w krótkim czasie może skutkować obniżeniem punktacji. Czyli jeśli zrobimy sobie rundkę po bankach i narobimy sobie 12 zapytań, ocena punktowa nam spadnie. Instytucja finansowa może wtedy odnieść wrażenie, że klient poszukuje finansowania w sposób intensywny, być może z powodu nagłego braku płynności.

Zapytania kredytowe i zapytania statystyczne – czym się różnią

Wiele osób nie zdaje sobie sprawy, że w BIK pojawiają się różne typy zapytań. Te najważniejsze, czyli zapytania kredytowe, wykonywane są w momencie składania wniosku o kredyt i zawsze wymagają zgody klienta. To właśnie one wpływają na scoring. Znacznie mniej znane są zapytania statystyczne, które banki wykonują bez wpływu na ocenę punktową i bez konsekwencji dla zdolności kredytowej. Służą one jedynie celom analitycznym lub aktualizacji danych i nie są wykorzystywane w procesie podejmowania decyzji o przyznaniu kredytu.

Czy dane w BIK można usunąć

Po spłacie kredytu część osób zastanawia się, czy można usunąć historię z BIK. W wielu przypadkach jest to możliwe — jeżeli zobowiązanie było spłacane terminowo, klient może cofnąć zgodę na dalsze przetwarzanie danych i wtedy nie będą one widoczne dla banków. Trzeba jednak pamiętać, że BIK może przechowywać te informacje w celach statystycznych, co wynika z przepisów prawa bankowego. Inaczej wygląda to w przypadku opóźnień. Jeżeli zaległości przekroczyły 60 dni, a bank poinformował klienta o zamiarze przetwarzania danych, to takie informacje mogą być przechowywane przez pięć lat bez możliwości wcześniejszego usunięcia. Jest to zabezpieczenie dla banków, które muszą mieć dostęp do danych świadczących o wcześniejszych problemach ze spłatami. Innymi słowy, jeśli spłaciliśmy kredyt możemy złożyć do banku/instytucji, która udzieliła kredytu, wniosek o wycofujący zgodę na przetwarzanie danych w BIK-u. Jeśli nie mieliśmy żadnych opóźnień wycofanie takiej zgody jest bez sensu, ponieważ ten kredyt buduje nam pozytywną historię spłacania zobowiązań i wpływa na podwyższenie oceny punktowej. Jeśli z różnych przyczyn mieliśmy opóźnienia w spłacie kredytu do 60 dni, a w BIK-u widnieją inne kredyty (zaciągnięte w innym banku) bez opóźnień, można rozważyć wycofanie zgody po wygaśnięciu zobowiązania aby pozbyć się negatywnej historii, która w jakimś stopniu obniża nam rating.

Podstawa prawna przetwarzania i usuwania danych w BIK

- Prawo bankowe

- Podstawą prawną działania BIK są przepisy ustawy z dnia 29 sierpnia 1997 r. — ustawy Prawo bankowe.

- Zgodnie z art. 105 ust. 4 (i kolejnymi) tej ustawy, banki mogą przekazywać dane klientów do BIK; BIK z kolei może je przetwarzać w celu oceny zdolności kredytowej i ryzyka kredytowego.

- Art. 105a tej ustawy określa, co dzieje się z danymi po wygaśnięciu zobowiązania — kiedy mogą być dalej przetwarzane, a kiedy powinny być usunięte / stać się niewidoczne dla banków.

- RODO (ogólne rozporządzenie o ochronie danych osobowych)

- W zakresie danych osobowych BIK funkcjonuje jako administrator danych; RODO daje osobom, których dane dotyczą, prawo żądania usunięcia danych, jeśli przetwarzanie jest oparte jedynie na zgodzie, a zgoda została cofnięta – o ile nie istnieje inna podstawa prawna.

- W praktyce jednak w przypadku BIK często istnieje inna mocna podstawa prawna — Prawo bankowe — co oznacza, że prawo do „bycia zapomnianym” nie zawsze ma zastosowanie np. do negatywnych wpisów albo danych przetwarzanych na potrzeby analizy ryzyka.

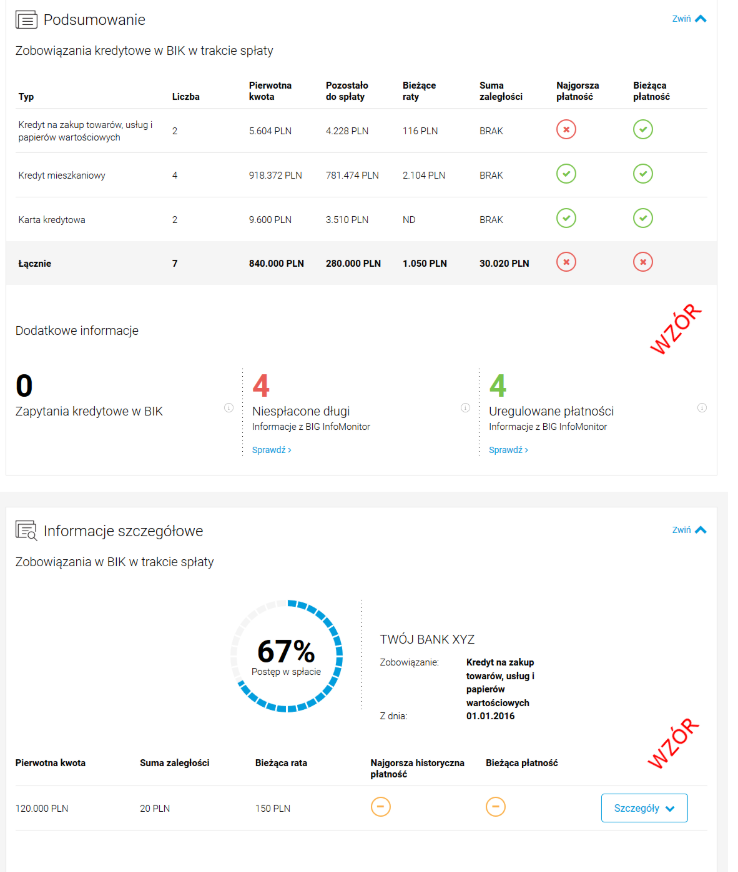

Poniżej podsumowanie z przykładowego raportu BIK

BIK a BIG – dlaczego nie należy mylić tych pojęć

Warto zaznaczyć różnicę między BIK a BIG-ami, ponieważ te dwie instytucje często są mylone. BIK skupia się wyłącznie na historii kredytowej, czyli informacji dotyczących produktów finansowych udzielanych przez banki i instytucje współpracujące z sektorem bankowym. BIG-i natomiast, takie jak KRD, ERIF czy BIG InfoMonitor, gromadzą dane o zaległościach wynikających z rachunków za telefon, media, czynsz, mandaty, alimenty, zakupy ratalne czy inne zobowiązania o charakterze gospodarczym. Obie bazy funkcjonują równolegle, ale dotyczą zupełnie innych obszarów. Do BIG-u może trafić każdy dług wynikający z codziennych zobowiązań, natomiast BIK interesuje się wyłącznie kredytami i produktami finansowymi.

Dlaczego warto dbać o historię w BIK

Historia kredytowa to jeden z najważniejszych elementów, które wpływają na proces ubiegania się o kredyt. Nawet jeśli aktualnie nie planujemy żadnego finansowania, warto dbać o swoją wiarygodność finansową, ponieważ dobra historia z BIK może w przyszłości ułatwić i przyspieszyć cały proces kredytowy. Regularność spłat, rozsądne korzystanie z finansowania i brak nagłych wyskoków w postaci wielu zapytań to elementy, które budują nasz wizerunek w oczach banków. Odpowiedzialne podejście do finansów zaczyna się właśnie od świadomości tego, jakie informacje o nas trafiają do BIK i jak są później interpretowane.

Leave a Reply