OIPE (ang. PEPP) to rozwiązanie unijne, mające na celu stworzenie standardowego, transgranicznego produktu emerytalnego. Dzięki niemu obywatele UE mogą odkładać środki, które są inwestowane, a przy zmianie kraju zamieszkania pozostawić „subkonto” bez konieczności zaczynania wszystkiego od nowa. W Polsce OIPE funkcjonuje jako dobrowolny element III filaru emerytalnego.

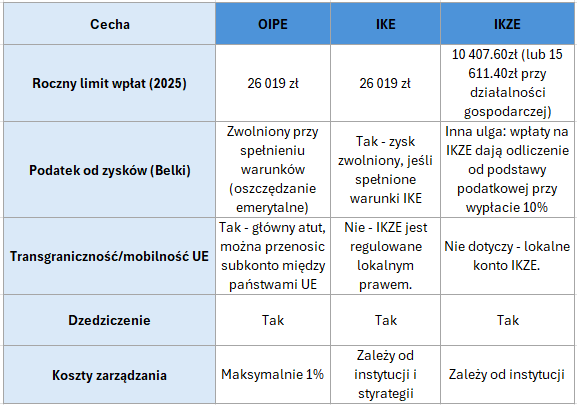

Regulacje przedstawione na gov.pl mówią jasno: roczny limit wpłat jest ustalany jako trzykrotność przeciętnego prognozowanego wynagrodzenia miesięcznego w gospodarce narodowej. Dodatkowo maksymalne koszty zarządzania OIPE nie mogą przekroczyć 1% zgromadzonego kapitału rocznie.

Jakie środki można gromadzić i w jakiej walucie

W odróżnieniu od tradycyjnego konta oszczędnościowego, OIPE ma charakter inwestycyjny. Dostawcy (np. Finax) oferują gotowe portfele — strategie modelowe — zamiast pozwalać klientowi samemu dobierać poszczególne papiery.

Co ważne, przy OIPE można wpłacać środki w złotówkach lub w euro, a wypłaty również mogą być realizowane w jednej z tych walut, w zależności od preferencji klienta (według finax.eu). To daje sporą elastyczność – szczególnie dla osób, które np. część życia spędzają w innym kraju UE lub pracują za granicą.

Dziedziczenie środków

Środki zgromadzone w OIPE są własnością oszczędzającego i można je dziedziczyć — tak samo, jak w IKE. Warto wskazać beneficjentów już przy zakładaniu konta, żeby proces dziedziczenia był uproszczony.

Ile można wpłacić – limit na 2025 rok

Na rok 2025 limit wpłat na subkonto OIPE wynosi 26 019 zł. To ważna informacja: limit OIPE jest niezależny od limitów IKE czy IKZE, więc można te konta łączyć w ramach długoterminowego planu oszczędnościowego.

Jeśli ktoś przypadkowo przeleje więcej niż limit ustalony na dany rok, nadwyżka zostanie odesłana na konto bankowe.

Zalety OIPE

Z mojego punktu widzenia najważniejsze korzyści OIPE to:

- Transgraniczność — możliwość kontynuacji oszczędzania po zmianie kraju w UE to duży argument dla mobilnych osób.

- Korzyści podatkowe — po spełnieniu warunków (np. wiek, okres wpłat) zysk nie jest obciążony 19% podatkiem Belki.

- Niskie maksymalne opłaty — limit 1% rocznie to znacząca ochrona przed zbyt kosztownym zarządzaniem.

- Elastyczność walutowa — możliwość operowania w PLN lub EUR daje oszczędzającemu większą swobodę.

- Dziedziczenie — środki mogą być przekazane wskazanym osobom, co ułatwia planowanie finansowe w perspektywie długoterminowej.

Wady i ryzyka

Nie wszystko jednak jest idealne. Są pewne ograniczenia i potencjalne zagrożenia, które warto mieć na uwadze:

- Ryzyko rynkowe — skoro OIPE to produkt inwestycyjny, kapitał podlega wahaniom rynkowym.

- Pasywne podejście — w wielu OIPE nie masz pełnej swobody w ustawieniach portfela; wybierasz strategię modelową, co może być mniej elastyczne niż samodzielne inwestowanie w IKE.

- Koszty przewalutowania — operowanie w euro może generować koszty przewalutowania przy wpłatach czy wypłatach (w zależności od dostawcy).

- Wypłata przed wiekiem emerytalnym — wcześniejszy dostęp do środków może wiązać się z utratą przywilejów podatkowych.

- W ograniczonym zakresie dostawców — na razie oferta OIPE w Polsce nie jest szeroka, co może ograniczać wybór strategii i kosztów.

Jak OIPE wypada na tle IKE oraz IKZE

Źródła: gov.pl, binzes.pap.pl

OIPE to nowoczesny produkt emerytalny z silnym komponentem inwestycyjnym, zaprojektowany z myślą o obywatelach UE, którzy chcą oszczędzać na emeryturę w sposób elastyczny i transgraniczny. Ma wiele zalet – zwolnienie podatkowe, dziedziczenie, mobilność – ale wiąże się też z ryzykiem rynkowym i kosztami, które trzeba dobrze rozpoznać przed zaangażowaniem środków. W porównaniu z IKE i IKZE, OIPE może być świetnym uzupełnieniem, zwłaszcza jeśli chcesz maksymalizować oszczędności emerytalne i masz perspektywę wieloletnią.

Ja osobiście nie korzystam, a Wy? – dajcie znać w komentarzu

Zostaw odpowiedź