Kryptowaluty to cyfrowe aktywa oparte na technologii blockchain — rozproszonej księdze transakcji, w której zapisy są wzajemnie weryfikowane przez sieć uczestników. Najbardziej znanym przykładem jest Bitcoin (BTC), który powstał w 2009 r. jako sposób na przesyłanie wartości bez centralnego pośrednika. Ethereum (ETH) rozszerzyło ten pomysł o tzw. smart kontrakty — czyli programy uruchamiane na blockchainie, które automatycznie wykonują warunki umowy.

Jak ludzie „dorabiali się” na Bitcoinie?

Sposoby, które przyniosły największe zyski w historii Bitcoina, to m.in.: zakup i długoterminowe trzymanie (tzw. HODL) przy wczesnym wejściu, trading przy dużych wahaniach cen, udział w ICO / token sales (we wczesnych latach 2016–2018) oraz wczesne inwestycje w projekty DeFi / NFT. Dla wielu osób największe zyski pochodziły po prostu z zakupu Bitcoina na bardzo niskich kursach (po 2-4 złote)i sprzedaży podczas późniejszych „bańkowych” szczytów (60 tysięcy złotych wzwyż). Trzeba jednak pamiętać, że takie historie to wyjątki, a wiele osób straciło znaczące środki w wyniku złych decyzji inwestycyjnych, błędów technicznych czy bankructw firm.

Główne rodzaje ryzyka (krótko i konkretnie)

- Wysoka zmienność cen — ceny kryptowalut potrafią rosnąć i spadać o dziesiątki procent w ciągu dni lub tygodni. To oznacza potencjał dużych zysków, ale też dużych strat.

- Ryzyko giełd i usług custodialnych — giełdy centralizowane trzymają klucze użytkowników i w przeszłości zdarzały się kradzieże, nadużycia lub upadki (Mt. Gox, FTX, Celsius). W skrajnych przypadkach użytkownicy tracili dostęp do środków.

- Ryzyko regulacyjne — prawo dla kryptowalut jest różne w zależności od kraju i ciągle się zmienia; regulacje mogą wpływać na dostępność giełd, opodatkowanie i możliwość prowadzenia działalności.

- Ryzyko technologiczne — błędy w smart kontraktach, ataki hakerskie, utrata prywatnych kluczy.

- Ryzyko rynkowe makroekonomiczne — w ostatnich latach kurs BTC zaczął korelować z rynkami akcji w okresach silnych wstrząsów makro (co osłabia jego rolę „niezależnego” aktywa).

Giełdy (np. Zonda)

- Giełdy kryptowalut umożliwiają szybki handel i wygodne wpłaty/wypłaty, często oferując też staking czy produkty pochodne. Przykładem giełdy z polskim rodowodem i obecnością międzynarodową jest Zonda (dawniej BitBay).

- Jednak: nie wszystkie giełdy są regulowane w ten sam sposób i w wielu krajach ochrona użytkownika jest ograniczona. W przeszłości upadłość lub oszustwo operatora giełdy powodowały, że klienci tracili środki (Mt. Gox 2014, FTX 2022, Celsius 2022). Dlatego warto: trzymać tylko część środków na giełdzie (do handlu), resztę przechowywać w prywatnym portfelu (cold wallet), używać uwierzytelniania dwuskładnikowego i sprawdzać opinie/regulacje giełdy przed wpłatą.

Osobiście uważam, że inwestowanie w kryptowaluty może mieć sens jako część zdywersyfikowanego portfela, ale należy podchodzić do tego z dużą ostrożnością. Jeśli rozważasz wejście w Bitcoin, Ethereum lub inną kryptowalutę, rozważ przeznaczenie maksymalnie ~10% swoich oszczędności przeznaczonych na długoterminowe ryzykowne inwestycje. To tylko orientacyjna zasada — ważne są: horyzont inwestycyjny, tolerancja ryzyka i sytuacja osobista.

Jeśli chcesz otworzyć konto, możesz skorzystać z mojego linku afiliacyjnego:

Uwaga: to link afiliacyjny — otrzymam niewielką prowizję, jeśli zarejestrujesz się przez ten link, dzięki czemu będę mogła rozwijać bloga i przedstawiane tu treści.

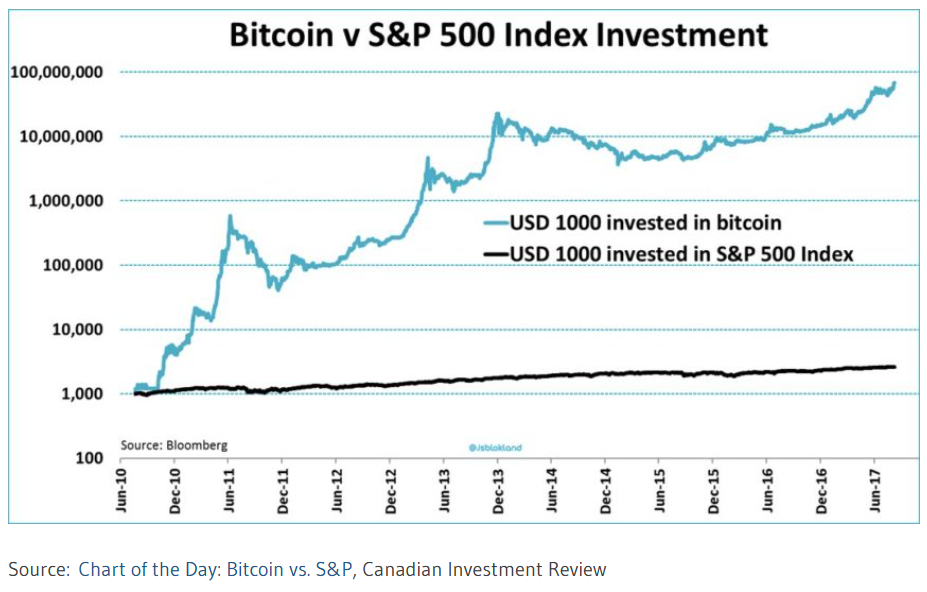

BTC vs S&P 500 — czy to dobra dywersyfikacja?

Na długim horyzoncie Bitcoin przyniósł znacznie wyższe stopy zwrotu niż indeks S&P 500, ale przy ogromnych wahaniach. Co ważne, korelacja BTC z rynkiem akcji zmienia się w czasie — w momentach kryzysu finansowego rośnie, więc Bitcoin nie zawsze działa jako „bezpieczna przystań”. Oznacza to, że traktowanie go jako jedynej formy dywersyfikacji może być ryzykowne.

Treści zawarte w niniejszym blogu mają charakter wyłącznie edukacyjny i informacyjny. Nie stanowią one rekomendacji inwestycyjnej ani porady finansowej w rozumieniu:

- art. 76 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (Dz.U. 2005 nr 183 poz. 1538 z późn. zm.),

- ani art. 42 ustawy z dnia 29 lipca 2005 r. o nadzorze nad rynkiem kapitałowym (Dz.U. 2005 nr 183 poz. 1537 z późn. zm.).

Autor wpisu nie ponosi odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie powyższych treści. Przed podjęciem jakichkolwiek działań finansowych zaleca się własny rozsądek lub konsultację z licencjonowanym doradcą inwestycyjnym lub finansowym.

Każdy inwestor tworzy własną strategię inwestycyjna, autor bloga zapewnia jedynie wiedzę i narzędzia, nie ponosi odpowiedzialności w jaki sposób inwestor z danej wiedzy skorzysta. Autor nie analizuje indywidualnej sytuacji inwestora ani nie zna jego indywidualnych potrzeb. Autor nie prowadzi profilowania inwestorów w związku z czym nie wydaje indywidualnego podsumowania czy rekomendacji.

Zostaw odpowiedź