Czy zastanawiałaś się kiedyś, dlaczego mimo stałych wpływów na konto pod koniec miesiąca czujesz napięcie? Dlaczego odkładanie pieniędzy zawsze „jakoś się nie udaje”? W moim odczuciu spokój w głowie zaczyna się tam, gdzie zaczyna się kontrola nad finansami – a konkretnie: kontrola nad własnymi wydatkami i zobowiązaniami.

Nie chodzi tu o skąpstwo czy życie pod linijkę. Chodzi o świadome decyzje – czy to, na co wydaję, naprawdę jest mi potrzebne? Czy można coś zmienić, zoptymalizować, uporządkować, by co miesiąc zostawało mi więcej pieniędzy?

🔎 Krok 1: Zorientuj się w swojej sytuacji finansowej

Pierwszy krok to poznanie swojej sytuacji. Brzmi prosto, ale wiele osób nie wie, czy wydaje więcej niż zarabia, albo ile tak naprawdę kosztuje ich życie.

Spisz wszystkie źródła przychodu:

– wynagrodzenie,

– działalność gospodarcza,

– najem,

– sprzedaż rzeczy,

– inne wpływy.

Jeśli masz nieregularne dochody – monitoruj je przez 3, 6 lub nawet 12 miesięcy, by policzyć średnią i zobaczyć realne przepływy.

💡 Ja korzystam z arkusza kalkulacyjnego Excel – daje mi swobodę i przejrzystość. Ale jeśli nie pałasz miłością do Excela :), są też aplikacje bardziej user-friendly, np. Notion, Spendee, Kontomierz czy YNAB.

🧩 Krok 2: Optymalizacja wydatków

Tutaj najczęściej można coś realnie zmienić.

Weź wyciąg z konta/karty i przeanalizuj wydatki z ostatnich 1–3 miesięcy.

Szukaj takich pozycji, jak: subskrypcje i aplikacje, których nie używasz, prenumeraty, które odnawiają się automatycznie (często rocznie!) i łatwo je przeoczyć, impulsywne zakupy (Allegro, galerie handlowe, szybkie kliknięcia). Warto się zastanowić, czy wszystkie zakupy wynikały z pilnej potrzeby czy nie gromadzimy rzeczy kupionych pod wpływem chwili, które teraz zalegają w szafkach i o których zdążyliśmy zapomnieć

Sprawdź też koszty podstawowych usług domowych – jak:

– telefon,

– internet,

– telewizja.

Bardzo często płacimy za nie w różnych pakietach i osobno, a można je połączyć w jeden, korzystniejszy abonament – co przekłada się na realne oszczędności rzędu kilkudziesięciu, a nawet kilkuset złotych miesięcznie.

Zobowiązania finansowe – kredyty i raty Jeżeli spłacasz więcej niż jeden kredyt, być może warto zastanowić się nad konsolidacją i wydłużeniem okresu kredytowania – nie po to, by „żyć na kredyt”, tylko by odzyskać kontrolę nad miesięcznym budżetem.

📊 Przykład z życia: czy to się opłaca?

Podam poniższy przykład, aby w prosty sposób pokazać Ci model konsolidacji kredytów, liczby jako przykład akademicki, by łatwiej się liczyło. Załóżmy, że masz dwa kredyty:

- Kredyt 1: 30 000 zł

- Kredyt 2: 30 000 zł

- Okres: 36 miesięcy

- Oprocentowanie: 11% rocznie

📌 Łączna miesięczna rata przy takich warunkach: ok. 1965 zł

📌 Całkowity koszt obu kredytów: ok. 11 000 zł

Teraz rozważmy realny scenariusz konsolidacyjny:

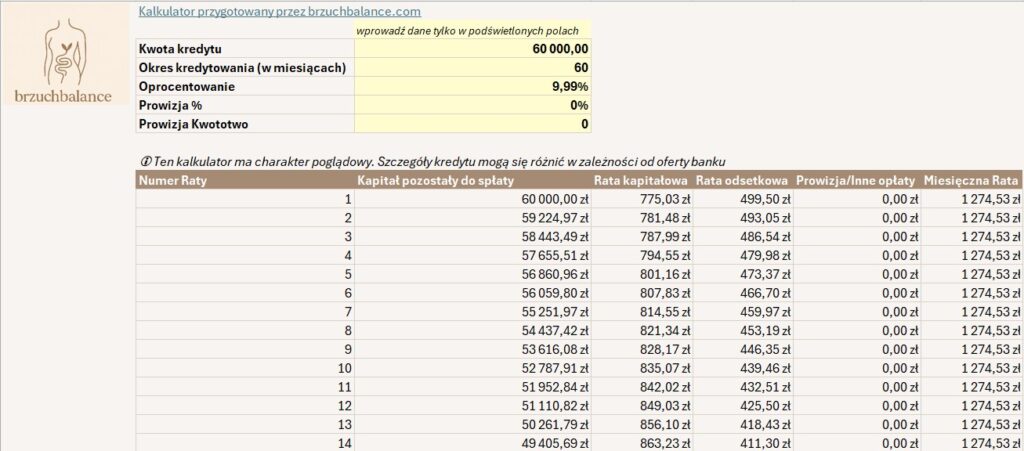

- Potrzebujesz kredytu: 60 000 zł

- Okres spłaty: 60 miesięcy (5 lat)

- Oprocentowanie: 9,99% rocznie

📌 Miesięczna rata: ok. 1275 zł

📌 Oszczędność w miesięcznym budżecie: 690 zł

📌 Całkowity koszt kredytu: ok. 16 500 zł

➡️ Różnica? Rata spada o 690 zł miesięcznie, co daje Ci większy oddech finansowy.

Tak, całkowity koszt kredytu rośnie – ale tylko wtedy, jeśli nie robisz nadpłat.

💡 Jeśli jednak co jakiś czas zdecydujesz się nadpłacić kredyt, zmniejszysz koszt odsetek – bo są one naliczane od pomniejszonego kapitału.

I co najważniejsze: to Ty decydujesz kiedy i ile nadpłacasz, mając do dyspozycji dodatkowe 690zł w swoim miesięcznym budżecie, a nie bank.

Dla mnie to ogromna różnica – i realne poczucie kontroli.

🧮 Zrób swoją własną symulację – mam coś dla Ciebie!

Przygotowałam prosty i czytelny kalkulator rat kredytowych, dzięki któremu możesz: obliczyć wysokość raty, porównać różne okresy spłaty, sprawdzić, jak zmienia się rata przy różnym oprocentowaniu i zobaczyć, jak nadpłaty wpływają na całkowity koszt kredytu.

📥 [Kliknij tutaj, aby pobrać mój kalkulator lub skorzystać z wersji online]

💬 Podsumowanie

Nie musisz być księgową ani analitykiem, żeby ogarnąć swój budżet. Potrzebujesz tylko: chęci, uczciwego spojrzenia na liczby, prostego narzędzia (Excel, aplikacja, kalkulator kredytowy) i gotowości, by coś z tym zrobić.

Finansowy balans to nie tylko liczby – to codzienny spokój, który daje Ci realna kontrola nad pieniędzmi.

Nie wszystko da się przewidzieć, ale znając swoje finanse, jesteś o krok bliżej do spokojniejszego życia.

Zostaw odpowiedź