Często powtarzam, że spokój w jelitach zaczyna się od spokoju w głowie. A trudno o wewnętrzny spokój, kiedy w portfelu i na koncie bankowym panuje chaos. Stabilność finansowa jest jednym z filarów zdrowia – redukuje stres, a tym samym wpływa na cały organizm, w tym również na układ trawienny.

W poprzednich wpisach pisałam o optymalizacji kredytów poprzez konsolidację, cięciu kosztów oraz uporządkowaniu przychodów. Jeśli masz już to za sobą, czas na kolejny krok: skonstruowanie budżetu domowego.

Dlaczego warto prowadzić budżet?

Budżet to nie jest lista wyrzeczeń, tylko mapa Twoich finansów. Dzięki niemu wiesz dokładnie:

- ile zarabiasz,

- ile wydajesz,

- na co idą Twoje pieniądze,

- ile możesz odłożyć i zainwestować.

Bez budżetu poruszamy się po omacku – wydaje nam się, że „wydaliśmy niewiele”, ale dopiero podsumowanie miesiąca pokazuje, jak często ucieka nam gotówka na drobne, niepotrzebne zakupy.

Jak przygotować budżet krok po kroku?

Zbierz dane – weź wszystkie materiały z poprzednich kroków: sumę przychodów i spis kosztów. Rzetelne przygotowanie budżetu to sprawdzenie dziennych wydatków i przychodów oraz obserwacja kilku następujących po sobie miesięcy. Jest to żmudna praca, ale tylko w ten sposób będziemy w stanie określić konkretnie ile wydajemy na miesięczne zakupy spożywcze, restauracje, rozrywkę, ubrania, rachunki, subskrypcje etc. jest to tez moment gdzie jeszcze raz możemy zastanowić się nad obniżeniem kosztów w którejś kategorii i czy faktycznie poniesione koszty były konieczne czy zakupione pod wpływem chwili i teraz leżą gdzieś w kącie zapomniane

Podziel wydatki na kategorie – to pozwoli zobaczyć, które obszary pochłaniają najwięcej środków.

Obserwuj kilka miesięcy – jeden miesiąc to za mało. Rzetelny obraz wydatków uzyskasz po 3–4 miesiącach. Moja propozycja prowadzenia budżetu to klasyczny podział na prognozę na dany miesiąc, następnie co 3-4 dni sumowanie wydatków z konta i przypisywanie do odpowiednich kategorii do kolumny rzeczywiste poniesione koszty.

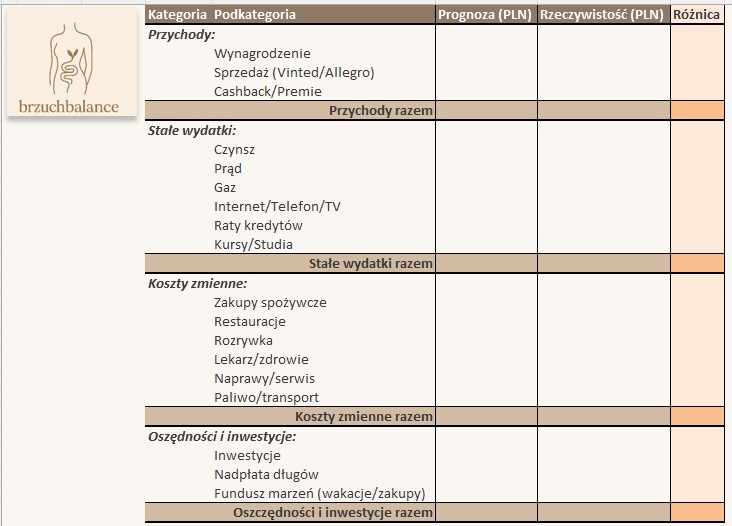

Propozycja kategorii budżetowych

👉 Przychody – wszystko, co powiększa stan Twojego konta: pensja, sprzedaż na Vinted/Allegro, cashbacki, premie, zwroty podatku.

👉 Stałe wydatki – powtarzają się co miesiąc:

- czynsz, prąd, gaz, internet, telefon,

- raty kredytów,

- opłaty za kursy, szkołę, przedszkole.

👉 Koszty zmienne – trudniej je przewidzieć:

- zakupy spożywcze,

- restauracje, rozrywka,

- lekarz, naprawy,

- paliwo (jeśli codziennie dojeżdżasz, warto przenieść je do kosztów stałych, u mnie jest to sporadyczny wydatek głownie na wyjazdy).

👉 Oszczędności i inwestycje – to, co zostaje po odjęciu kosztów. Można podzielić na: inwestycje, nadpłatę długów, marzenia (np. wakacje, sprzęt, coś, co daje radość).

Oto plik excelowy z gotowym szablonem do pobrania

Ile odkładać, ile wydawać?

Nie ma jednej złotej zasady, bo każdy ma inną sytuację, ale przyjęło się, że:

- 40–60% dochodów powinno wystarczyć na wydatki bieżące,

- reszta powinna być rozdysponowana na inwestycje/konsumpcję/edukację każdy ma swoje indywidualne cele. Jeśli po odliczeniu kosztów masz 40% swojej pensji do dyspozycji warto pomyśleć o budowaniu poduszki finansowej i mądrym % podziale alokacji swoich pieniędzy

Jeśli po odliczeniu kosztów nie zostaje Ci nic, to sygnał alarmowy – trzeba jeszcze raz przejrzeć wydatki, poszukać dodatkowych źródeł przychodu, zoptymalizować kredyty albo rozważyć tańsze mieszkanie, nie mowie to o ekstremum żeby od razu wynajmować pokój i mieszkać z obcymi ludźmi,(chyba, że Ci to nie przeszkadza lub jesteś jeszcze bardzo młody i studiujesz) ale może mieszkanie w innej lokalizacji gdzie ceny są niższe etc.

Zasada: „Płać najpierw sobie”

Z książki Najbogatszy człowiek w Babilonie pochodzi ważna lekcja: najpierw odkładaj, a dopiero potem wydawaj.

Przykładowy podział:

- 15–20% – inwestycje,

- 10–15% – nadpłata długów (jeśli je masz),

- 5–15% – przyjemności.

Dlaczego przyjemności też są ważne? Bo ciężko pracujesz i zasługujesz na to, żeby spełniać małe marzenia. To podtrzymuje motywację i sprawia, że budżet nie jest jedynie „listą wyrzeczeń”. Ponieważ ciężko pracując też zasługujemy na to, aby spełniać swoje małe i duże marzenia i konsumować życie, a nie tylko skupiać się na odkładaniu, aczkolwiek to wszystko musi być zbalansowane i wyważone, patrząc na obecny system emerytalny wysoce prawdopodobne jest, że ludzie młodzi dzisiejsi 20-35 latkowie nie będą w stanie utrzymać się po osiągnieciu wieku emerytalnego wyłącznie z emerytury, ponieważ będą one według mnie albo głodowe albo zerowe. Dlatego warto zadbać o swoja przyszłość i co miesiąc odkładać, a następnie inwestować środki, aby mieć własne zabezpieczenie emerytalne, jestem zwolenniczka długoterminowej strategii inwestycyjnej, o czym będę pisać w kolejnych postach.

Myśl o przyszłości

Nawet 100 zł miesięcznie to dobry początek, jeśli konsekwentnie odkładasz i inwestujesz. Ważne aby wyrobić sobie nawyk i krok po kroku każdy zaoszczędzony, a następnie zainwestowany pieniądz będzie przynosił radość i korzyść.

Traktuj swoje pieniądze jak pracowników, którzy pracują dla Ciebie 24/7. Dzięki temu możesz spać spokojnie, a Twoje złotówki w tym czasie zarabiają.

Podsumowanie

Prowadzenie budżetu domowego to:

- podział przychodów i kosztów na kategorie,

- kontrola wydatków i eliminowanie zbędnych,

- świadome rozdysponowanie nadwyżki,

- konsekwentne odkładanie i inwestowanie.

To proces, który wymaga cierpliwości, ale krok po kroku buduje poczucie bezpieczeństwa i spokój wewnętrzny – a ten przekłada się również na zdrowie.

✨ Moja rada na start: nie czekaj, aż będziesz zarabiać więcej. Zacznij od tego, co masz teraz. Nawet mała kwota, odkładana regularnie, uczy dobrych nawyków i daje poczucie kontroli.

Leave a Reply